家を売って住み続けられる?「リースバック」…実際どうなの?メリット3つとデメリット3つをシンプルに解説!成功事例と失敗事例も解説!

皆様こんにちは!マイホーム不動産の広報鈴木です。

今日は「コロナ騒動が落ち着いてから、とても増えてきたな」としみじみ実感のある、「リースバッグ」について、お話ししていきます。

「支払いがきついんだけど、リースバッグってどうなんでしょうか?」

というご質問やご相談、よく頂く様になりました。

「住んでいる家を手放したくないけど、ちょっと支払いがきついな。」

という方や、

「親が一人で住んでいるけど、リースバッグにしたら、金銭的に余裕ができるかな。」

と考えていらっしゃる方が多い様に感じますね。

このように「リースバックって便利そうだけど、実際どうなの?」という疑問をお持ちの方、多いのではないでしょうか。

それではざっくり、解説していきます。

それではいきましょう!

リースバッグのメリット3つは、「住み続けられる」「お金が手に入る」「買戻しができる」という、短期的・心理的な面が大きい

家を売ってお金を受け取って、そのまま住み続けられる…そんな夢のような仕組み「リースバック」。

確かにリースバッグには、シンプルに良い点が二つもあります!

「お金も入るし」

「住み続けられる」

「なんなら買い戻す事もできる」

という事ですね。

これだけ見ると、めちゃくちゃ良いですよね。

しかーーし!!

物凄く正直に申し上げてしまいますが、マイホーム不動産としては、あまり積極的におすすめできないシステムなんです。

(ウキウキして開かれた方、本当に申し訳ございません。中には悪い点も承知で、メリットがある方もいらっしゃいます。この記事がどちらかを判断できる材料になると、とても嬉しいです。)

さてこの世の中、そんなに良い事をボランティアでやってくれる不動産会社が、あるのでしょうか!?

・・・はい、答えは残念ながら「否」になります。

不動産会社がリースバッグをビジネスにするからには、「相応の利益」を出さなければ、ビジネスモデルとして成り立ちません。

逆に、「相応の利益」を出すリースバッグ契約ができれば、業者側はウハウハですが、お客様は・・・。

というのがポイントです。

ではなぜ、マイホーム不動産ではリースバッグ契約を積極的におすすめしていないのか、次で解説してまいります。

リースバッグのデメリット3つは「買取価格が安い」「賃貸料が高い」「買戻し価格が高い」➡なぜそうなるのか、仕組みは単純明快!これを知らずにリースバッグ契約をしてはいけません!

さあ、まずは結論からいきます。

リースバッグのデメリットは

「買取価格が安い」

「賃貸料が高い」

「買戻し価格が高い」

の3つです。

さらに畳みかけるようですが、ここ最近のリースバッグの問題点は、

「不動産会社側が、リースバッグ契約の表面的な良い所しか説明しない」というのが一番の問題点」

だと、マイホーム不動産では考えております。

(もちろんマイホーム不動産でリースバッグをして欲しいとお客様から頼まれれば、きちんとリスクを説明します。先にあまりおすすめしない理由を言います。なのでご相談は多いものの、まだマイホーム不動産ではリースバッグの成約事例がありません・・・。これは良いのか、悪いのか・・・。)

このリースバッグを業者目線で語ると、

「安く買って、高く貸す」

になります。

そういう風に契約をしないと、利益が出るどころか、リスクを背負う事になるからです。

この中でリースバッグの一番の落とし穴は、どこだと思いますか?

それはズバリ!「相場よりも高い家賃」になります。

シンプルに「不動産買取り」だけの場合、「価格が安くなる」という他は、お客様にとってのリスクはほぼ有りません。

「購入などとは違い、お金をもらうだけの側」になるからです。

そうです、お金をもらってお終い、だからですね。

不動産会社側にとっても、至ってシンプルに金額を考えられるのが買取りです。

「相場通りの価格で商品化できる金額で、買取る」

という仕組みだからです。

でもリースバッグとなると、家賃を支払う必要がでてきます。

不動産会社としては、家賃を踏み倒されたり、夜逃げされるリスクだって考えないといけなくなります。

なので正直言うと、普通の買取りよりも厳しい条件で取引を進めないと、

不動産会社側が、大損するリスクもあるんですね。

ですから「リースバッグは賃貸になるから、気楽だよね。」

なんて、呑気な事を言っていてはいけません。

ほとんどの現行のリースバッグ契約では、

「家賃は支払うのに、家の補修は自分でしないといけない」

という風に契約する事になります。

業者側からしても、

「今まで住んでいた方が継続してお住まいになるので、

自分で放置していた家の補修を、リースバッグした途端にあれこれ言われても困る。」

というのが本音です。

これは確かにそうなんですよね。

普通の賃貸なら、

「基本的な住み心地を整えてお客様に借りてもらい、何か不具合があれば貸す側が修理する」

というのが普通かと思います。

リースバッグは賃貸契約にしても、入口から違うんです。

「設備を整えた状態で契約した➡家の設備が使えるのが当然」

というのが、普通の賃貸契約ですよね。

でもリースバッグの場合は「ここに住みたい」が大前提で賃貸契約を結ぶので、普通の賃貸契約とはまるっきり違うんです。

賃貸料金の決め方も、「相場うんぬん」よりも、買い取り価格とのバランスで決まる事が多いです。

リースバッグの場合は

「買い取りあっての、賃貸契約」

ですから、基本的に

「買い取り価格が高くなれば、賃貸料が高くなる」

「買い取り価格が安くなれば、賃貸料も安くなる」

というシステムになります。

そうしないと、ビジネスとしての価値が無いからですね。

そもそも皆様がリースバッグを欲する理由が、

「この家に住み続けたい」

という理由を第一前提にしていて、更に

「すぐに現金が欲しい」

というプラス材料に、誘われていらっしゃいます。

そのプラス条件をふたつ満たすかわりに、業者側は、

「継続的な利益(家賃)」と「リスクを回避するための(低い)購入価格」

を求めてくる訳なんです。

だから率直に言うと、

「長期的に見ると最終的に金銭的メリットは、業者側にある」

という事になります。

対するお客様のメリットは、先程も言いましたが、

「短期で現金がもらえる」という短期的なメリットと、

「住み続ける事ができる」という気持ちとしてのメリットになるかと思います。

この様に業者も需要があるところで利益を出すのがマストですから、別に「全てのリースバッグが鬼」と捉えるのは早計だと思います。

このデメリットがわかった上で、「やっぱりこの家に住み続けたい」という選択をする事も、悪手だとは思えません。

気持ちの上では、なかなかシビアに考えられない事だってあると思いますから。

こんな風にお客様が強く望んでいるケースでは、マイホーム不動産でもあれこれ試算して、リースバッグの条件を出す事もします。(こういうケースではうちとしてはギリギリの範囲で、かなり良心的に試算はします。)

しかし大半の会社では、リースバッグの恐い所を、いちいち解説なんてしません。

それが昨今のリースバッグ契約の、問題点なのだと思います。

だってそんな事をすると、マイホーム不動産の様にリースバッグの案件が取れませんから。ははは・・ちょっと話していて、辛くなって参りました。お人良し過ぎるのも、ビジネスとしては伸びないのかもしれません。

いや失礼いたしました。

しかし

「現金は入ってくるのに、家に住み続けられる!」

という魅力的なフレーズで、リースバッグが多くの方々を惹きつけて止まないのも、事実です。

実際には失敗して後悔している人もいれば、成功している人もいるのが現実です。

ここからは実際によくある失敗例3つと成功例2つをご紹介しながら、リースバックを活用するうえでの注意点を、わかりやすくお伝えします。

*事例はインターネット上から情報を得て作成しています。

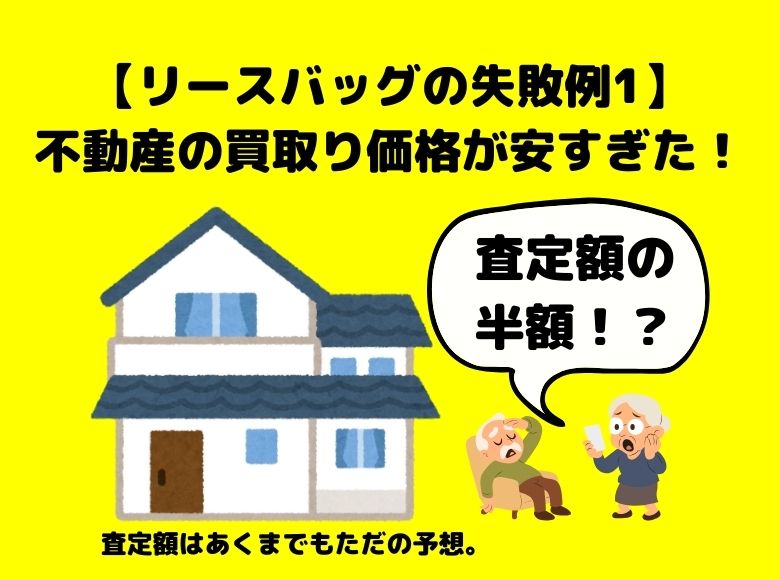

【リースバッグの失敗例1】不動産の買取り価格が安すぎた!

70代のAさん夫婦(東京都)

老後資金の確保のためにリースバックを検討。査定価格が約2,000万円だったため、それを想定して話を進めていましたが、最終的なリースバックの買取価格はなんと1,000万円以下。

理由は「リースバックは投資リスクが高いため、通常より低い価格での買取になる」という業者の説明…。

💬 ポイント:

通常の仲介売却と比べて50〜70%程度の価格でしか売れないケースが多いので、最初に十分な確認が必要です。

また間違えて認識されている方が多いのが「査定額」です。

「査定」はあくまでも「これで売れるんじゃないかな?」くらいのもので、不動産会社が責任を取ってくれる価格ではありません。

「買い取り価格」を元にリースバッグを検討するのが、一番賢明なやり方です。

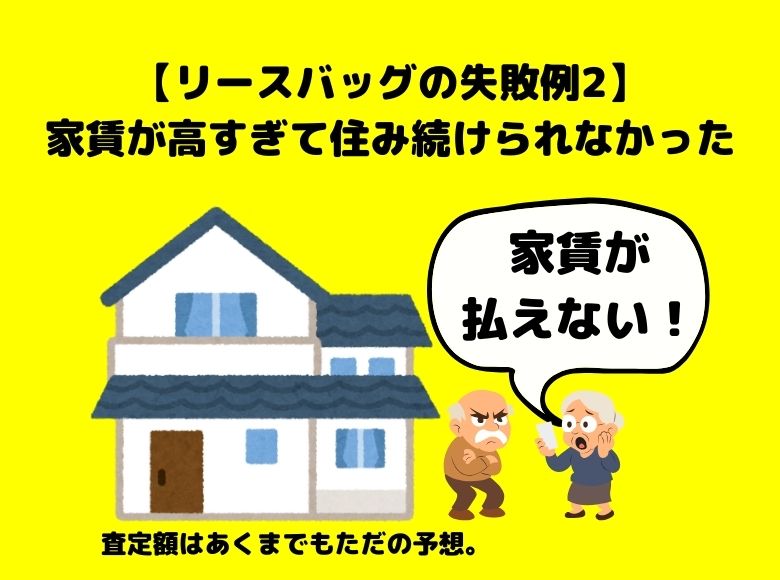

【リースバッグの失敗例2】家賃が高すぎて住み続けられなかった

40代のBさん(神奈川県)

住宅ローンの返済が厳しくなり、リースバックで家を売却し住み続ける選択をしました。

ところが、家賃が月13万円と高額で、結果的に2年後には支払いが続かなくなり退去することに。

💬 ポイント:

リースバック後の賃料は「相場よりやや高め」になることが多く、更新時に家賃が上がる可能性も。家賃設定はしっかり確認しましょう。

リースバッグのご相談の多くが、「支払いがきつい」という理由が多いものなのです。

しかし「住宅ローンのお支払いがきつい」というケースでは、リースバッグの様に「安く買い高く貸す」のシステムが仇となる事が多いです。

そもそも「住宅ローンの支払いがきついのに、高い家賃を払える」という事自体が理論崩壊しておりますね。

それを説明されなかったか、確認不足のケースでは、この失敗例の様な事が現実に起きていると考えられます。

住宅ローンの残高が少ない場合では良いケースもありますが、「住宅ローン残高が大きく、支払いもきつい」というケースでは、シンプルに売却などを検討する方が良いかと思われます。

【リースバッグの失敗例3】買い戻そうとしたら価格が大幅に上がっていた!

50代のCさん(大阪府)

自営業で資金繰りに困り、店舗兼自宅を一時的にリースバック。3年後、事業が回復して買い戻そうとしたら…提示された金額は売った価格の1.3倍!

「最初に説明はあったけど、ここまでとは思わなかった」とショックを受けたそうです。

💬 ポイント:

リースバックには「買い戻し価格」が設定されており、1〜3割増しが相場。必ず事前に確認して、将来設計を立てておく必要があります。

これは業者側の圧倒的な説明不足かと思いますが・・。(わざと感もある。)

年数が経つと相場の変動が起こる可能性があるので、業者側はリスクを抑えるために買戻し金額を高く設定する、という手段をとる事が多いのです。

契約前に、買戻し価格がいくらなのかを、しっかりと確認しておきましょう。

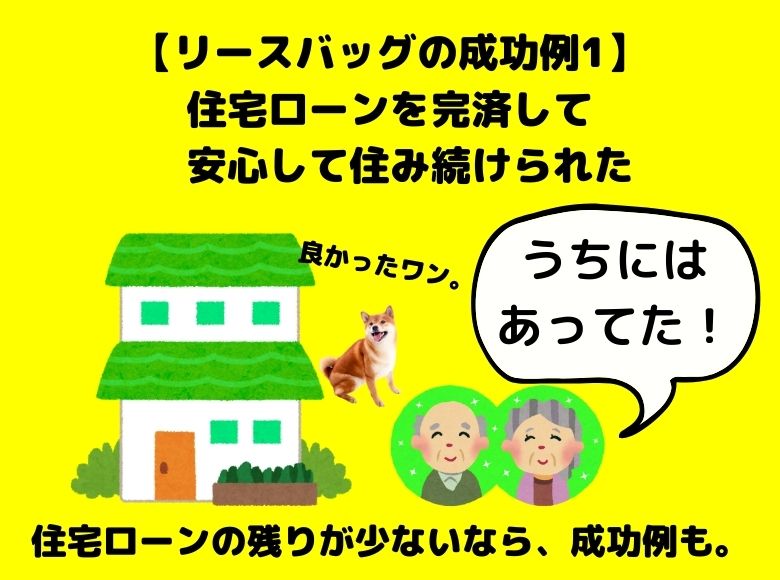

【リースバッグの成功例1】住宅ローンを完済して安心して住み続けられた

60代のDさん(千葉県)

リタイア後、年金だけでは住宅ローンの返済がきつくなり、リースバックを活用。

買取金額でローンを完済できたため、気持ちも生活も一気に楽になったとのこと。

家賃も無理のない金額で、今も安心して住み続けています。

💬 ポイント:

リースバックが有効に働くのは、住宅ローンの残債よりも高い金額で売却できるケースです。

この場合、ローン完済+老後の住まい確保が叶います。

もちろん家賃設定がキモになりますから、このケースでは「買い取り価格も安く応じる事ができ、それに比例して、家賃もそれほど高くなかった」のかと思われます。

【リースバッグの成功例2】親の介護費用を確保できた

50代のEさん(愛知県)

片方の親の介護施設入所が急に決まり、資金が必要に。自宅をリースバックし、数日でまとまった現金を確保できました。

その後は自宅に残った親も自宅で安心して過ごせて、生活も大きく変えずに済みました。

💬 ポイント:

リースバックは「生活拠点が変わらないまま、即現金化」が強みです。急な医療費・介護費などにも対応できる選択肢になります。

このようなケースで気を付けるべきなのは、介護生活が長引いた時などでも、家賃の支払いができるのかを考えておくのがおすすめです。

買取りのみの場合は、「責任回避」などの長期メリットがありますが、リースバッグの一番の強みは、言うなれば「目先の現金」です。

例えば「後で兄弟からかき集めて買戻しはできそうだけれども、今はすぐにお金が必要」といったケースなら、リースバッグのメリットは大いにあると言えます。

長期的に見てもメリットがありそうなら、リースバッグに踏み込んでも良いと思いますが、あくまでも「今だけ」のメリットにしかならず、後々で苦しくなりそうなら、思い切って売却をする方が良いケースも多いです。

📝 リースバックを検討する前にチェックしたいポイント5つ

皆様がリースバッグ契約をこれから検討する場合、以下の事を必ずチェックしておきましょう。

- ①現在の住宅ローン残債はいくらか?

- ②売却額でローンを完済できるか?

- ③家賃の金額と支払い続けられる年数は?

- ④将来買い戻す予定はあるか?

- ⑤買い戻し価格の確認は?

リースバックは、ピンチをチャンスに変える手段にもなり得ますが、あくまでも「短期的・心理的」なメリットのため、よく検討せずに飛びついてしまう方も少なくありません。

リースバッグ契約の内容について、しっかりと情報を得てから選択することが、何より大切です。

住み慣れたお家はとても愛着が湧くものですが、一番大事なのは「住んでいる人」と今後の生活だと思います。

ここにいらっしゃった皆様には、無理せずにしっかりと長期的な目線で見てから、リースバッグ契約を検討して欲しいと考えております。

東京都、相模原市など八王子市近くの方は、ぜひマイホーム不動産に一度お声がけしてみてくださいね。

この記事が少しでも皆様に楽しんで頂けたなら、とっても嬉しいです!

八王子市周辺で不動産を売りたい方、お探しの方は、ぜひお気軽にお声がけください。

お電話での相談はTEL:042-634-9527(東京都八王子市南町にございます)にお願いいたします。

(*火曜日水曜日定休/9:30~18:00)

(マイホーム不動産では率直なアドバイスを心がけており、八王子市周辺で「新築戸建」「売地」「中古戸建」「中古マンション」を購入希望の方、「土地の売却」「戸建売却」「マンション売却」希望の方は、個別相談もお受けしております。)

皆様のお越しを心よりお待ち申し上げております。

それではまた!