「団体信用生命保険」とは?~マイホーム購入の大きいメリット~

皆様こんにちは!マイホーム不動産の広報すずきでございます。

今日のお話しは、マイホームを購入した時に生じるメリットの大きい保険「団体信用生命保険」についてのお話しです。

皆様は「団体信用生命保険」という言葉、お聞きになられたことはありますか?

これは保険は生命保険なのですが、住宅ローンを借りる方だけが付けることができる、少し特殊な保険です。

この記事ではこの団体信用生命保険について、簡単に解説して参ります。

それではいきましょう!

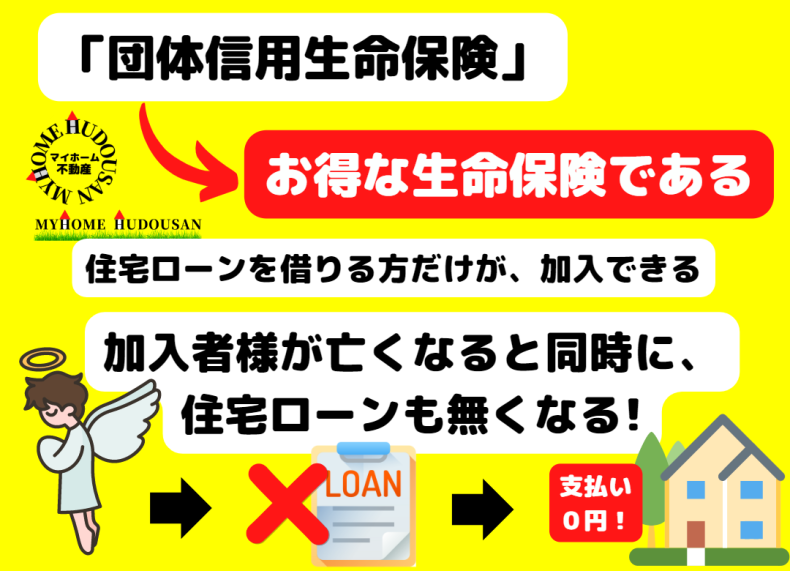

「団体信用生命保険」とは?お得な「生命保険」である

まず「団体信用生命保険って何?」というところから解説して参ります。

団体信用生命保険は、住宅ローンを借りた時に銀行に入らされる生命保険の事です。

しかし半ば強制とはいえ、とてもお得な生命保険となっているのがポイントです。

なぜお得なのかというと、普通の生命保険に比べて格段に安く多くの保険金が下りるからです。

住宅ローンは通常、30年や35年などのかなり長い期間で返済していくスタイルのローンですね。

すると嫌なお話しなのですが、住宅ローンを借りた方がその後に亡くなってしまうと、

「住宅ローンどうするの?」「どうやって支払っていくの?」

という場合が多い訳です。

仮に大黒柱であるお父様が住宅ローンを組んでローン返済中に亡くなってしまうと、家族が代わりに支払いができるかどうか、わかりませんよね。

その万が一の時に、住宅ローンを全額返済してくれるのが「団体信用生命保険」です。

お父様が亡くなると同時に、住宅ローンも無くなる訳です。

これ、すごいと思いませんか?

銀行も住宅を担保にしているものの、ちゃんとお金で支払ってもらう方が効率は良い訳です。

なので、銀行は住宅ローンを貸す時に「団体信用生命保険の加入」を条件にしているところが大半です。

健康な状態の時に住宅ローンを組み、団体信用生命保険を加入してもらう事で、借りた人の家族も貸した銀行も、保険金がおりるので大きなリスク回避になっているわけですね!

この様に、

「住宅ローンを借りていた本人が亡くなると、住宅ローンの残債が全部無くなる」

というのミラクル保険が、この住宅ローンに付いてくる「団体信用生命保険」なんです。

団体信用生命保険の保険料は?

「団体信用生命保険」は一家の大黒柱が亡くなってしまうと、住宅ローンの残債が無くなるというミラクル保険であるという事がお判りいただけたと思います。

そうなると気になるのが、保険料だと思います。

団体信用生命保険の料金は、大半の銀行では個別に支払う必要はありません。

通常は銀行が代理で入るものなので、金利に全部最初から含まれています。

ちなみに普通の生命保険で、

保険金額:4,000万円 30年間 で死亡保険を入ろうとすると、大体月額が2万円前後でした。

(2023年3月現在 SBI生命のシュミレーション)

4,000万円を住宅ローンで30年間借りると、月額はいくらになるのでしょうか。

【金利0.5%➡119,675円】

【金利1.5%➡138,048円】

になります。

この支払いで、家賃も生命保険も入っていると考えると、とてもコスパが良い事がお判りになると思います。

八王子市で13万円~14万円の家賃の物件は、売買するとだいたい3,000万円台という事が多いです。

新築で建物3LDK80㎡以上のカースペース付きとなると、賃貸ではほとんど無く、あっても家賃は15万~20万前後です。(ほとんどは古いお家)

こう見るとマイホームを住宅ローンで購入した方が、同じようなお支払いでも良い条件の家に住めることがわかります。

団体信用生命保険は、後に残された家族を助けてくれるスーパーマン!

それにプラスを更に重ねてくれるのが、この「団体信用生命保険」なんですね。

賃貸では、お父さんが亡くなっても家賃の支払いはずっと続きます。

それに比べて住宅ローンを組むマイホーム購入は、万が一大黒柱が亡くなると、保険金が下りてきて家賃分と生命保険料金分にあたる住宅ローンの支払いが無くなります。

これはとてもメリットが大きい生命保険だと思いませんか?

後に残される大切なご家族がいるなら、ぜひ考えておきたいリスク回避方法だからです。

今は金利優遇の幅が広いのでこの団体信用生命保険の保険料などを素人目で考えてみても、本当に金利が安いのがわかります。

ただしこの団体信用生命保険にオプションを付ける時は、その分を支払うか金利に上乗せするか、のどちらかで保険料金を支払う必要があります。

このオプションとは、死亡以外の「ガン」などの病気にかかっても「死亡時と同じように住宅ローンが無くなる」というサービスの事です。

これを「◎大疾病付き団体信用生命保険」と言います。

◎には8だとか3だとか、数字が入ります。

なんだか聞いたことがある、という方は多いのではないでしょうか。

8大疾病の時は8つの疾患にかかった時点で、住宅ローンが無くなりますし、3大疾病の商品なら

3つの疾患に罹った時点で、住宅ローンが無くなります。

この疾患はそれぞれ銀行によっても違いますので、住宅ローンの借入前に確認をすると良いですね。

個人的にはお支払いに無理がないなら、◎大疾病は付けておくと良いと考えています。

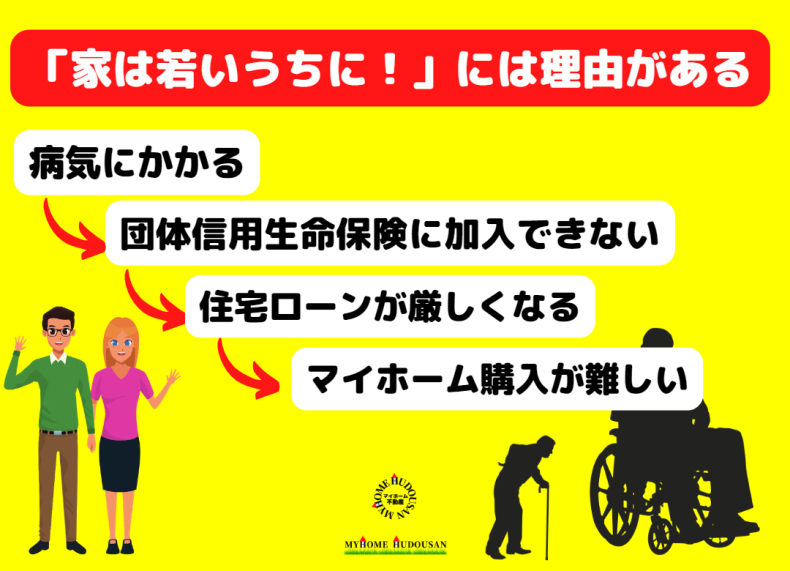

「家は若いうちに!」の理由は、この団体信用生命保険の加入があるから

さてこの団体信用生命保険の加入があるおかげで、「家はできるだけ若いうちに」とおすすめしています。

「大きい病気になってしまった後では、この団体信用生命保険の加入を断られてしまう」

↓

「住宅ローンが借りられない」

↓

「ずっと賃貸に住み続ける」

↓

「資産形成も、老後の安定した住まいも難しくなる」

となってしまうリスクがあるからです。

資産が充分にある方なら賃貸でも充分対応可能だと思うのですが、住まいが賃貸のままで資産形成も難しいとなると、将来のお住まいの条件が、おそらくとても厳しくなる可能性があります。

最大限にメリットを享受したいなら、早めに動き出すのがおすすめです!

皆様は住宅ローンが組めると考えていらっしゃる方がほとんどだと思いますが、

中にはいざ購入となった時に、ご病気のために住宅ローンを断られてしまうケースもあります。

中には団体信用生命保険に加入しなくても住宅ローンを貸してくれる商品もありますが、金利が高い傾向がある事は否めない、と言わざるを得ません。

この様に

「健康に全く心配のない状態で住宅ローンを借りる」事が、住宅ローンのメリットを最大限に膨らませる

という事を知っておいていただきたいと思います。

皆様には、この様に病気をすることで住宅ローンの条件がとても厳しくなる事を知った上で、ぜひ将来設計を考えていただきたいと思います。

もちろん皆様自身が「将来お住まいには困らない!」と言えるのならそれが一番です。

しかしもしご心配なら、ぜひ早めに動き出してみる事をおすすめ致します。

マイホーム不動産ではこれから高齢化が進んで若い方の税負担などが増えていくと、そこまで余裕のあるまま老後を迎える方は、非常に少なく限られた方になると考えています。

資産があまりない状態で老後を迎えた時には、おそらく行政サービスも高齢化社会のあおりを受けて縮小の方向に進むのではないでしょうか。

そう考えますと、やはり質素でも住宅ローンを借りて賃貸料金の代わりに資産を積み上げていく方が、「資産形成」という視点からすると良いのではないかと、マイホーム不動産では考えている訳です。

とても嫌なお話しをしてしまいましたが、特に脅かすなどの意図ではありません。

皆様のリスク回避のための一部情報として、ご覧頂けたら嬉しいです。

それぞれの個人的な状況によっても、住宅ローンを借りない方が良い方だって必ずいます。

しかしその判断をするために、今一度知っておいて頂きたい情報として、この記事を書いています。

この記事が少しでも皆様に楽しんで頂けたなら、とっても嬉しいです!

八王子市周辺で不動産を売りたい方、お探しの方は、ぜひお気軽にお声がけください。

お電話での相談はTEL:042-634-9527(東京都八王子市南町にございます)にお願いいたします。

(*火曜日水曜日定休/9:30~18:00)

(マイホーム不動産では率直なアドバイスを心がけており、八王子市周辺で「新築戸建」「売地」「中古戸建」「中古マンション」を購入希望の方、「土地の売却」「戸建売却」「マンション売却」希望の方は、個別相談もお受けしております。)

皆様のお越しを心よりお待ち申し上げております。

それではまた!