住宅ローンの「金利優遇」って何?

皆様こんにちは!マイホーム不動産の広報鈴木でございます。

今日は「住宅価格の高騰」に嘆いている方の救世主の様なサービス、「住宅ローンの金利優遇って何?」について解説していきたいと思います。

「住宅ローンの金利優遇」と書くと、なんだか難しいのが出てきたな・・・。

と思われる方もいらっしゃるかもしれません。

でもこれを知っていると、住宅価格の高騰の見方が変わるかもしれませんよ~。

それではいきましょう!

住宅価格を裏で操る「住宅ローンの金利優遇」という裏ボスがいる!

さて唐突にお伺いしますが、皆様は住宅ローンのお支払いシュミレーションをやった事があるでしょうか?

今の時点で「住宅の価格が高騰してしまって、買えない!」と嘆いていらっしゃる方の中には、おそらく価格の額面だけを切り取って、総合的な視点を忘れてしまっている方が多いと、マイホーム不動産は考えています。

おそらく「不動産の価格が上がったな」と考える方と言うのは、以前の住宅の相場価格を知っているからそう思う訳ですね。

確かに昨今は東京都の不動産価格が全体的に高くなっています。

皆様から見える住宅の価格が「高くなった」と感じるのは、仕方のない事だと思います。

しかし住宅ローンを組むとなると、その住宅ローンの金利で「実質の物件価格が変化」してしまうんです!

そのキーマンとなるのが、今回お話しする「住宅ローンの金利優遇」です。

金利優遇=銀行のオリジナルサービス(裏取引)

さて前置きが長くなり申し訳ありません。

もうお気づきの方もいると思いますが「金利優遇」とは、ズバリ銀行がそれぞれ出している「住宅ローン向けのオリジナル割引サービス」なんですね。

「今なら住宅ローンの期間中ずっと、○○様は店頭金利から○○%を引いた金利でお借りいただけます」(WITH手揉み)

と銀行マンが提案してきたら、それが「○○様の金利優遇幅」となります。

通常は住宅ローンの審査を通した後に、銀行さんから金利の優遇幅が告げられます。

審査をしないと、確定ではありません。

例えば「店頭金利が2%で金利優遇が1%なら、実際に適用される金利は1%」という事になる訳ですね。

ただこの金利優遇という考え方は、なかなか一般のユーザーにとってわかりにくいシステムだったからなのか、最近の一括住宅ローン比較サイトなどを見ても、最大の金利優遇幅を引いた後の実質金利を掲載して比較しているサイトの方が多く見られます。

そういったサイトを見ていくと、ほとんどが0.375%やら0.41%という様な数字が大きく載っていますね。

この大きく掲載されている0.375%やら0.41%やらが、「店頭金利」から「最大優遇金利幅」を抜いた「最安の場合の実質金利」です。

本来の店頭金利を掲げるよりも、最安の適用金利を、みんな目立つところに載せているわけですね。

なので、もちろんこの表示されている金利で借りられるかどうかは、住宅ローンの審査を出してみないとわかりません。

この店頭金利は時代によって変わる可能性もありますが、再びバブル時代の様な状況にならなければ、ほとんど変わらないとマイホーム不動産では予測しています。

↓この記事で詳しく解説しています。

すると○○様については借入期間が35年なら35年間、20年なら20年、住宅ローンの借入期間中はずっと、この優遇幅が続いていく事になります。

*本当は優遇金利には「当初期間だけ優遇型」と「全期間優遇型」がありますが、ほとんどの方が「全期間優遇型」を選択します。状況にもよりますが、圧倒的に「全期間優遇型」の方がメリットが大きい方の方が数が多く、わかりやすくするために今回はこの「全期間優遇型」でお話をさせて頂きます。予めご了承ください。

金利の優遇幅が人によって違う理由とは

ちなみにこの「金利優遇の幅がなぜ人によって変わるのか?」

また「なぜ審査を通さないと確定しないのか?」

と少し謎が残りますね。

理由を簡単に言うと、銀行さんとしましては「ちゃんと返せるだろうな率」の高い方に、積極的に住宅ローンの借入をしてほしいのです。

その為例えば「返済に余裕がある」と見なされた方だと、2%以上の金利優遇幅を昨今はサービスしてくれる事が多いんです。

その為最大の金利優遇が受けられる事が多いのは、公務員の方や大手企業にお勤めの方が多いと考えられます。

しかし特に大手勤務や公務員の方でなくても、優遇幅が大きいという印象が今はとても強いですね。

もちろんこれは個人のお客様と銀行の裏取引として行うものですから(←嘘です。)、住宅ローンの借入審査をしないと、この優遇幅はわかりません。(←これは本当です。)

これがあるのでマイホーム不動産では、早めに住宅ローンを組んで家を買う事をおすすめしている訳ですね。

若いうちは普通に気前よく住宅ローンを貸してくれ、更には金利優遇幅も大きくとってくれる銀行さんが多いですが、どんどんご年齢が進んでしまうと返済比率が上がってしまい、同じ方なのに金利の優遇幅も若い時よりも下げられてしまう事の方が多いです。

そしてこの2%の金利優遇幅というのは「物件価格?なんですかそれは。」とボケてしまうくらい、マイホームの購入に影響してくる数字なんですよ!

それでは、次でその理由について深堀りしていきましょう!

金利優遇が住宅価格高騰をはねのける!?

金利優遇の幅は時代によって変わりますし、人によっても違いますし、銀行さんによっても変わります。

金利優遇幅は先ほどお話しした様に、所詮「オリジナルサービス」でしかありません。

特に約束されたものではなく、今は銀行さん同士の住宅ローン獲得競争が激しいから、金利優遇の幅が大きいと考えられます。

例えば15年ほど前を振り返ると、金利優遇幅は1%前後というのが普通でした。

しかし今のお客様は、2%前後も優遇幅があります。

そして店頭金利は、同じままです。

これは人によりますが実際の借入金利は、0.3%代ということもあるんですね。

そしてこれだけ金利が低いと「住宅ローン控除という制度を併せてしまうと、むしろ住宅ローンを組んだ方がお得になる」という、なんだかよくわからない状態が生まれてしまったりしています。

そういう状況を世間では「マイナス金利」と呼んでいるんですね。

そしてその1%の金利差で、総返済額を見た時に驚くほどの差が出てきます。

他の記事でも書いていますが、その差額を見ると「物件価格が上がったとしても2%近い金利優遇を受けられるのなら、今が買い時です。」と言いたくなる気持ちもわかっていただけるのではないかと思います。

「住宅価格より、金利優遇が強い!?」その理由とは

皆様がマイホームを購入する時、おそらく多くの方が住宅ローンを組むと思います。

その住宅ローンを組むと、月々の支払いが発生しますね。

そしてその支払いをずっと続けていった場合の総支払額が、「総返済額」と言います。

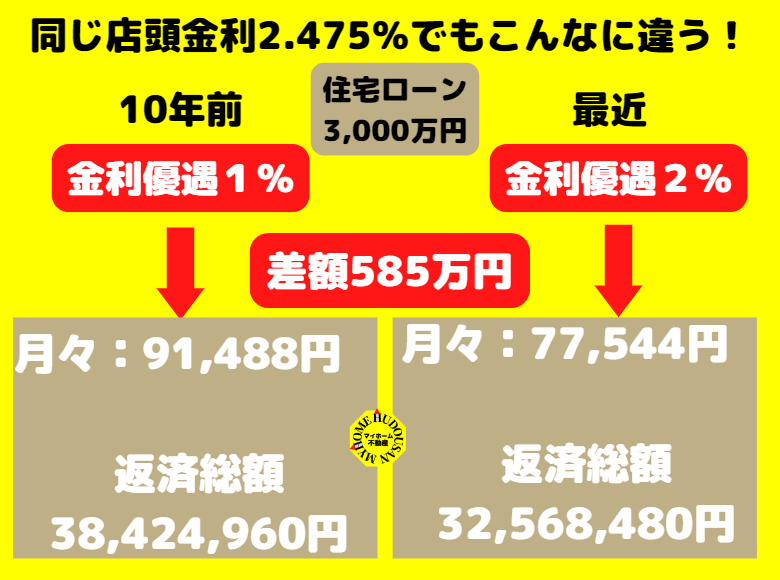

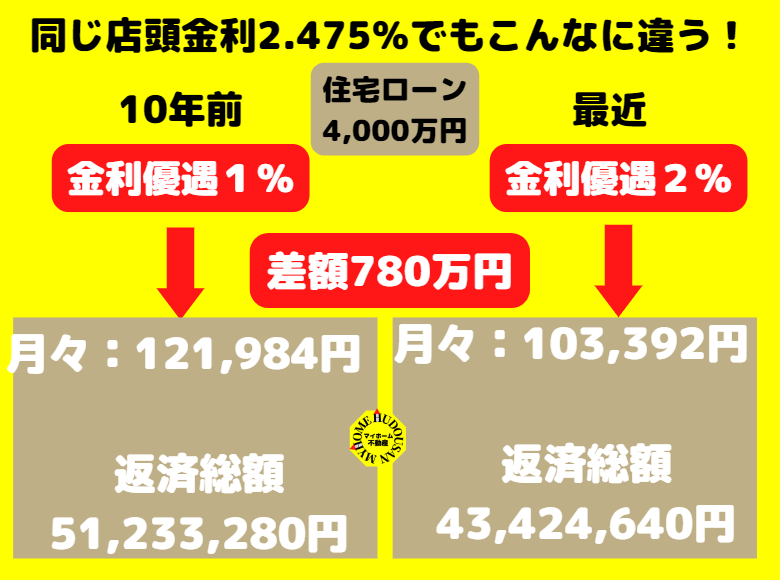

↓の画像は、「35年で3,000万円を借りた時」「35年で4,000万円を借りた時」、それぞれ「1%」「2%」の金利優遇幅の時の総返済額を計算したものです。

ここではわかりやすくなるように、ざっくりと1%・2%という数字を使っています。

店頭金利2.475%で金利優遇が1%の場合は実質の金利は1.475%、金利優遇が2%の場合は0.475%が実際の金利となりますね。

こうなると「例え15年前よりも500万円、700万円の住宅価格上がったところで、総返済額を見ると実質の支払いは変化なし」という事になってくるのがわかって頂けるのではないでしょうか。

「住宅ローンの金利があまりにも低い」というところに、住宅価格の高騰があっても買い時となる理由が隠されているんです。

今の住宅ローンの金利優遇はすごい!ぜひ知っておきましょう。

さて少し長くなってしまい、大変失礼いたしました。

お話ししてきた様に、住宅ローンの金利優遇は長い目で見ると、皆様のご資産に大きく影響してくるものです。

住宅ローンの金利優遇がどれほど皆様のマイホーム購入に影響があるのか、おわかり頂けたらとても嬉しいです。

この金利優遇を知って、、マイホーム購入に本格的に動き出される方もとても多いです。

皆様もこの金利優遇という制度を上手く活用して頂けたら、何かしらプラスになるのではないかと思います。

この記事が少しでも皆様に楽しんで頂けたなら、とっても嬉しいです!

八王子市周辺で不動産を売りたい方、お探しの方は、ぜひお気軽にお声がけください。

お電話での相談はTEL:042-634-9527(東京都八王子市南町にございます)にお願いいたします。

(*火曜日水曜日定休/9:30~18:00)

(マイホーム不動産では率直なアドバイスを心がけており、八王子市周辺で「新築戸建」「売地」「中古戸建」「中古マンション」を購入希望の方、「土地の売却」「戸建売却」「マンション売却」希望の方は、個別相談もお受けしております。)

皆様のお越しを心よりお待ち申し上げております。

それではまた!