「賃貸に住み続けるリスク」のナンバー2は「老後資金が減る」です!

皆様こんにちは!マイホーム不動産の広報すずきです。

本日は、賃貸に住み続けるリスクのナンバーツー、「老後の資産形成が難しい」についてのお話しです。

ずっと賃貸にお住まいの方がそのまま老齢になった場合、住む場所の選択肢がどんどん少なくなるというお話が前回の「賃貸に住み続けるリスクナンバーワン」でした。

では、老後の資産形成が難しくなる、とはどういうことなのでしょうか?

恐る恐る、解説を見ていきましょう!

賃貸で住み続けるリスク「老後に備える資産形成が難しい」

お金が湯水のように使えて、いつまでも尽きないならば、家を購入しない方が良いんです。

そう、お金持ちなら賃貸料が一生払えますし、老人になったら現金でポンっと支払いをして、高級老人ホームに入ればいいと思います。

お金が泉の水のごとく湧いて出てきてくれるなら、老後の貯蓄なんて、一ミリたりとも気にしなくても良いと思います。

しかし、現実はなかなかそうはいきませんね。

働いても働いても、老後の心配は尽きません。

そうなると、やはり効率的に資産を減らさない方法をとっていく必要があると思うんです。

ここでの計算はとっても単純で(収入ー消費)の差が縮まれば、資産はだんだんと貯まっていきます。

すると、一番家計を圧迫している家賃を貯めていく方法が、やはりどうも一番先にくるのではないかといつも考えています。

賃貸はそれなりに楽しいですし、自由な感じや無責任な感じが、とても魅力的です。(←無責任!?)

でも!しかしです!(←日本語がおかしい。)

「コスパ」という言葉に魅了されているすずきとしましては、賃貸料で支払う一月の10万円ですら、無駄だと思ってしまうんです。

家賃はどんなに安くても、家を持っていない限りは東京都では数万円以上はかかってしまいますね。

八王子市でも普通の清潔な暮らしができる賃貸では、単身向けで5万円以上、ファミリー向けで10万円前後という物件が多いです。

よく「お金がないから家なんて・・・。」と言う方がいらっしゃるのですが、本当は逆なんです。

お金が無いから、老後資金が貯められないから、家を買った方が良いんです!(←急に力説。)

・・・ふう、大変失礼致しました。

では次に行きましょう!

貯められないなら、貯金箱に住むべきである。はずである。

すみません、冒頭から日本語がまたおかしいことになっております。

しかし、思い返すと私が不動産の売買が好きな理由もここにあります。

「高い賃貸料を払いながら、どうやって老後資産を貯めればいいんだろうか?」

若い頃のすずきは悩んでいました。

考えた末の結論として住宅ローンを組んで購入すれば、賃貸料を払いながら貯金をするよりも、ずっと効率良く資産形成できると考えました。

当時はまだ若かったので、周囲には心配する人もたくさんいました。

「大丈夫?騙されたりしていない?」とか言われて心配されたりもしました。

いやいや、私不動産業界の人間なんですが!?・・・とモヤっとしつつ、30歳でビシッと家を買いました。

不動産業界は、おかしな方も中にはいますが、人間的にしっかりしてる方もたくさん居ますから、「不動産=騙される」なんて「風評ひどいなあ!」と思ってしまいます。

中にはひどい方もいるかもしれませんが、すずきは仕事上、良い方に恵まれてきましたので・・・。

不動産業界は変な方もいますが、良い方の方が、数は圧倒的に多いですよ。

あ、失礼致しました、話を戻します。

マイホーム購入で「老後資産は増える」ケースの方が、ずっと多い。

上のお話をそのまま進めますと、65歳にはすずき自身の住宅ローンは、おそらく終わっていると思います。

そしてその前にもし私が死んでしまうことがあれば、私の子供に「住宅ローンなしの古屋付き土地」が財産として残ります。

(団体信用生命保険に入るので、借入当事者が亡くなると、生命保険からローン残額が支払われる仕組みです。)

貯金だけでは、なかなかその金額は残らないでしょう。

おそらくその物件は、土地としての資産価値は、購入当初よりも上がると見込んでいます。

ふっふっふっ・・・(←危ない人。)

失礼致しました、話を戻します。

もちろんリスクはゼロではありませんが、おそらく八王子市周辺でもある程度のランクの賃貸に住むのなら、すずきが今支払っている住宅ローン月額以上の支払いが、家賃として出ていくはずです。

それはきっと、65歳以降になっても続くと思います。

「それはきつい!」

と思ったので、私は家を買いました。

家を購入した時に重視したポイントは「土地」「物件価格」

家の条件はとてもシビアに、道路付けや地型、平坦か?などだけを見て購入に至りました。

間取りや日当たりは、実はほとんど見ていません。(←本当のお話しです。)

「将来売りやすい土地か?」

「支払い可能金額よりも、更に低い支払い額か?」

の2点だけで購入を決めました。

「家を購入するのは、貯金箱に住むのと同じ」とすずきは考えています。

ひいては「マイホームは投資である」と思っているので、こんなシビア買い方になったのかもしれません。

すずきは家が好きなので、結構どんな家でも「清潔に住めたらOK!楽しい!」と受け止める性格ということもありますね。

資産を貯めることを長期で考えるなら、マイホーム購入に軍配が上がる

さて前述の様に、老後の資産が欲しい強欲なすずきは、背伸びをしない不動産をササっと購入しました。

不動産屋であっても、住宅ローンを借りる時には審査などで多少ドキドキしたりもしました。

マイホーム購入はワクワクしたものの、責任も発生しますし面倒な手続きもあり、とても疲れました。(←こら。)

しかし、ある程度の広さや綺麗さを求めると、賃貸ではどうしても家賃が7万、8万、10万、20万、50万と上がってしまいます。(←最後の上昇率すごい。)

支払いはできるものの、賃貸では永遠に賃貸料を支払い続ける必要があります。

自分の家なら住宅ローンが終われば、せいぜい固定資産税や火災保険、任意で修繕費や建て替え費用がかかるだけで済みます。

収入をそのまま貯めていくことも難しいとすれば、賃貸料を払っている気分で住宅ローンを払う方が遥かにマシです。

住宅ローンが怖いのではなく、終わりのない賃料の支払いが怖い

金利と物件金額によりますが、住宅ローンの支払いはたかだか35年で終わります。

比べて賃貸料には、終わりがありません。

それに、住宅ローンは終われば自分の所有物になりますが、賃貸はどれだけ支払っても決して自分のものにはなりません。

そしてその後に売れる値段で出せば、特殊で過疎化が進んだ様な場所でなければ、売ることもできます。

建物の価格がゼロに近い状態になったとしても、土地の資産価値は残りますね。

その土地の売却金額分は、もし当初の購入時よりも土地価格の相場が下がったとしても、なかなか簡単に貯まる金額ではないと思いますから、資産形成にはやはりマイホーム購入の方が有利と言えるのです。

すずき個人的にはですが「売却した金額で老人ホームに入れたら、子供に迷惑かけずに済むな・・・」とか考えております。

「家族が減ったら大きい家は管理が大変なので、持て余すのではないか?」とかも考えています。

だから年取ったら売却が楽にできるように、できれば若い年齢で買うのがおすすめです。(残債が無い方が楽だからですね。)

この様に「賃貸に住み続けるリスクのナンバーツー」は、

「お金を支払い続けても、決して自分のものにはならない」

「老後を迎えるまでの資産形成が難しい」

というシビアな理由になります。

さていかがでしたでしょうか。かなり嫌なお話しをしてばかりで、申し訳ありません。

ただこんなリスクもあるという事を、知っておいて頂きたいのでこの記事を書いてみました。

ーーーーーーーマイホーム不動産株式会社の会社情報--------

八王子市周辺で不動産を売りたい方、お探しの方は、ぜひお気軽にお声がけください。

お電話での相談が一番簡単です!まずはお気軽にお電話でご相談くださいませ。

【お問い合わせはこちら】

- お電話:042-634-9527

- 営業時間:9:30~18:00

- 定休日:火曜日水曜日

- 住所:東京都八王子市南町9-1 ルミエールK 1階

マイホーム不動産では率直なアドバイスを心がけており、八王子市周辺で新築・中古の一戸建て、マンション、売地などの購入・売却の仲介や買取りをしています。

マイホーム不動産の特徴【不動産売却について】

■仲介でも買取りでも、対応可能です。

独自の「不動産高額買取りシステム」がございます。

■専門家との連携でパフォーマンスがグッと上がる。ワンストップ対応。

(司法書士・税理士・片付け・クリーニング・リフォーム全般・庭・解体)

■諸経費が格安だから、手残り金額が違う!

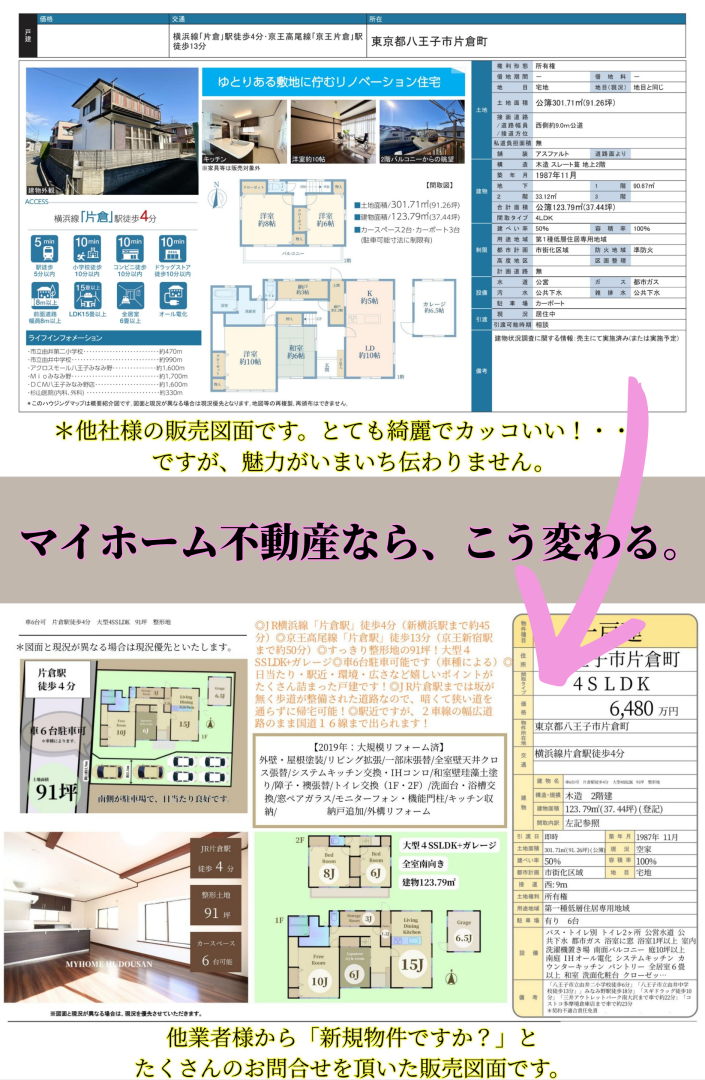

■”有料級”の広告画像を作成(専任媒介)

「信じられない!」「うちじゃないみたい!」

「すごい・・・」「家人と笑ってしまいました!!」

という売主様のお声を実際に頂いている、有料級の画像で物件の販売をいたします。

マーケティング戦略に基づいた広告戦略で、効果的に不動産売却を行います。

特に効果が高いのが「マンション」「戸建」です。

(他社様からの乗り換えで、驚くほど早く成約に導いた実績がございます。)

■住みながらでも安心!「家具消し加工」で、しっかり魅力アピールが可能です。

生活感のある画像では、不動産の高額売却は叶いません。

■「相続」「買換え」「資産整理」の案件・相談に強い不動産会社です。

■離婚・任意売却・購入のご相談も、もちろん対応可能です。

皆様のお越しを心よりお待ち申し上げております。

それではまた!