住宅ローン「固定金利と変動金利」総支払い額の差とは

皆様こんにちは!マイホーム不動産の鈴木です。

今日は、住宅ローンの固定金利と変動金利について、単純に総支払額を計算してみました。

鈴木はかなり前に一戸建てをマイホームとして購入していますが、変動金利で住宅ローンを借りています。

住宅ローンの担当者の方に聞くと、とても多くの方が変動金利を選ぶそうです。

ではそれはなぜか?を、とても単純に計算だけしてみました。

本当に単純すぎる計算になりますから、もしかしたら全然参考にならないかもしれません。(←こら。)

しかし、多くの方が変動を選ぶ理由のひとつとして、おそらく一番大きい動機付けとなる部分でもあるかと思います。

かなり色々なものをそぎ落としていますから、わかりやすいという事にポイントを絞っておりますので、サラッと流してご覧頂ければと思います。

住宅ローンは固定が良いのか?変動が良いのか?

ある程度意見のわかれるところがあるかと思いますが、本来はご自分で決めて頂くべき住宅ローンの金利の選択です。

失敗しても誰も責任が取れませんので、ぜひ一度、ご自分で考えてみてください。

皆様のひとつの参考としてご覧いただければ幸いです。

ではいきましょう!

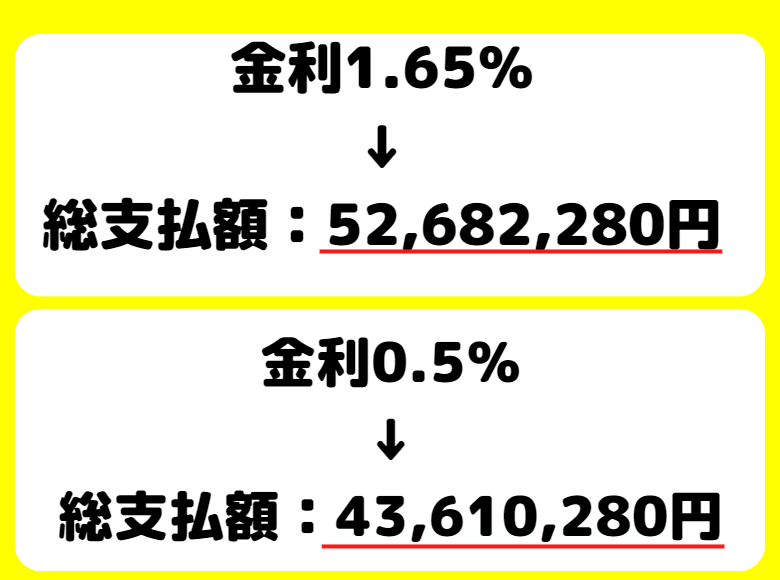

2022年12月の金利で比べてみました。

さて、架空の金利でお話しするわけにもいきませんから、2022年12月時点の金利で単純計算をしてみましょう。

固定金利は代表格である「フラット35」から、変動金利はたくさんある銀行さんの変動金利よりも、少し上の数字で見ていきます。

少しアバウトではございますが、ざっくりしないとシンプルに解説できなくなってしまうので、

この記事では、そのようにざっくりと分けさせて頂きました。

まずは、フラット35の12月の金利です。↓

変動金利については、各銀行の数字に少し上乗せしています。

単純に、区切りが良かったので。

そうすると、本当に単純に住宅ローンの総支払額を計算すると、↓のイラストの様になります。

この様に単純に計算していくと、なんと住宅ローンの総支払額は

9,072,000円の差額が出てしまいます。

一千万円近い差額が、この変動金利と固定菌の間に存在するとしたら、かなり大きいのではないかと思います。

これを安心料金として支払うなら、それも良いと思います。

この差が多くの方が変動金利を選ぶ理由のナンバーワンとして、挙げられるのではないでしょうか。

これをどう考えるかは、個人の考え方です。

ただ変動金利は短期プライムレートに基づいて上がり下がりする為、大きく変動する要素が、

今の不況の日本においてはあまり無いのでは?とも鈴木は考えています。

短期プライムレートは、簡単に言うと銀行さんが会社向けに貸し付ける金利の事です。

これを上げてしまうと会社側からの借り入れが減ってしまうため、不景気の状況下ではまあまあ上がりにくいと考える事ができると思います。

もちろん景気が上向きになると、変動金利も上昇する可能性も、ドンと上がります。

*これは鈴木個人の見解ですので賢い皆様は騙されないように、ぜひとも疑ってかかってくださいね。

この単純計算から導き出せる、ふたつの住宅ローンの借り方とは

この単純計算は、変動金利が動かないで推移した場合の計算になりますから、

おすすめの考え方としては、二つあります。

ではその二つとはどういったものか?

ーーーーーーーーーーーーーーーーーーーーーーーーーーー

①「変動金利が上がらないかもしれない」という前提で借りておきながら、それでも100%安心できないので、とにかく浮いた支払い分を貯めて貯めて貯めまくり、変動金利が上がった時に備える。

ーーーーーーーーーーーーーーーーーーーーーーーーーーー

②もう色々と予測するのも面倒なので「安心料」を銀行に支払い、固定35年で住宅ローンを組む。世の中がどうなろうと、もう今後一切気にしない。ずっと変動が上がらない場合は損をしても良い、安心に重心を置いておきたい。

ーーーーーーーーーーーーーーーーーーーーーーーーーーー

少しふざけた様な文章ではございますが、一応真剣にお話ししております。

後で後悔しないよう、借りる方自身がどちらかにエイっと決める必要があるからです。

変動金利の間でも固定金利に変換することはできますが、その場合に選べる固定金利の期間は中途半端に短いものだったりします。

そしてその時には、上がってしまった変動金利よりも固定金利は上がっていることでしょう。

固定金利は安心料金が上乗せされているので、保険料金を上乗せするかどうか?

という考え方も有効だと思います。

ただし変動金利もリスクが無いわけではありませんから、それを踏まえた上で住宅ローンをどうするか?というのを決めていくのがおすすめです。

変動金利のリスクは、また別記事と致します。

この記事が少しでも皆様に楽しんで頂けたなら、とっても嬉しいです!

八王子市周辺で不動産を売りたい方、お探しの方は、ぜひお気軽にお声がけください。

お電話での相談はTEL:042-634-9527(東京都八王子市南町にございます)にお願いいたします。

(*火曜日水曜日定休/9:30~18:00)

(マイホーム不動産では率直なアドバイスを心がけており、八王子市周辺で「新築戸建」「売地」「中古戸建」「中古マンション」を購入希望の方、「土地の売却」「戸建売却」「マンション売却」希望の方は、個別相談もお受けしております。)

皆様のお越しを心よりお待ち申し上げております。

それではまた!