「住宅ローンの変動金利」のリスクとは?3大リスクを知っておこう!

皆様こんにちは!マイホーム不動産の鈴木です。

今日は「住宅ローンの変動金利のリスク」について、お話ししていきます。

今は長期固定が実質利上げを続けているので、戦々恐々として「固定か!?変動か!?」と考えていらっしゃる方が多いのではないでしょうか。

さてその時に、鈴木個人は変動金利を個人的には選んでいますし、一応どちらが良いか?を聞かれたら「おすすめは変動です」とお答えする場合が多いです。

しかし変動にもある一定のリスクはあり、ある程度リスクに備えられる方、金銭的な余裕を持っていらっしゃる方にのみ、変動をおすすめする場合が多いです。

むしろ失礼ながら、

「今現在お金が無いし、これからも貯められなさそうなギリギリな方」には、固定をおすすめするかもしれません。

いやそういう方にはむしろ、物件金額を下げようと提案させて頂きます・・・。

どなたにもおすすめするのは、家を買って終わりではなくてやはり購入後もしっかりと貯金をしておいて欲しい、という事です。

住宅があるだけでは人生が詰みますから、できれば皆様にはちゃんと貯金もしておいて欲しいと考えております。

失礼致しました、話を戻しましょう。

変動金利のリスクには、大きく分けて3つのリスクが考えられます。

一つ目は5年ルールというものによるリスク、二つ目は1.25倍ルールという、何やら良さげな名前のルールによるリスク、三つ目は上のふたつの5年ルールと1.25倍ルールが無い場合の、支払い急増リスクです。

それでは順番に見ていきましょう!

住宅ローンの変動金利、金利が上がった時の5年ルール

さて一つ目の変動金利リスクとは、「5年ルール」というものに絡めておこるであろう現象です。

5年ルールとは、

「例え金利が上がったとしても、5年間は支払い金額を据え置く」

というルールのことです。

「なんだか良さそうじゃあないか?」

と思う方も多いと思いますし、聞こえは良いですよね。

聞こえは。

しかしわかりにくいのですが、落とし穴的リスクも一応存在しています。

落とし穴というよりは、本来は救済措置なのですが。

「知らないでいることにより、落とし穴にもなり得る」かもしれない、という微妙なルールなんです。

よくよく注意深く見てみると、「5年間は支払い金額を据え置く」という風になっています。

これってすごく嫌な感じに読むとすると、

「支払い金額は変えないよ、でも金利は上がってるから支払ってない金利の分は、貯めておくね!」

という事になります。

この様に一見良さそうで、後でたんまり請求がくるかもしれないのが、この5年ルールのリスクなんですね。

変動金利が物凄い勢いで上がり続けた場合は、もう支払っていない金利分がどんどん貯まっていく、という構図が浮かびます。

怖いですね~!

これが変動金利の一つ目のリスク、5年ルールです。

住宅ローンの変動金利、金利が上がった時の1.25倍ルール

さて5年ルールでさんざん嫌なお話しをしてしまいましたが、さらにここから追い打ちの様にこわ~い話、続けちゃいますよ!(←こういう人を信用してはいけません。)

もう一つのリスクは、5年ルールと同時に語られる1.25倍ルールというものです。

これは何かというと、

「金利がバーン!と上がっても、支払額を1.25倍以上には上げない」

という救済っぽいイメージを、更にかもし出しているルールです。

これのどこが怖いのかというと、

「1.25倍以上の支払額に金利がバーン!と上がってしまい、更に下がらずに上がり続けた場合は、支払えないままの利息がどんどん溜まっていき、元本が減らない!」

という現象が起こる訳ですね。

この様に、1.25倍ルールには、先に述べた5年ルールと同じような怖さがあるんですね。

というよりも、「5年ルールと1.25倍ルールはダブルで存在することによって、更に危険度を増している」と言った方が正しいのかもしれません。

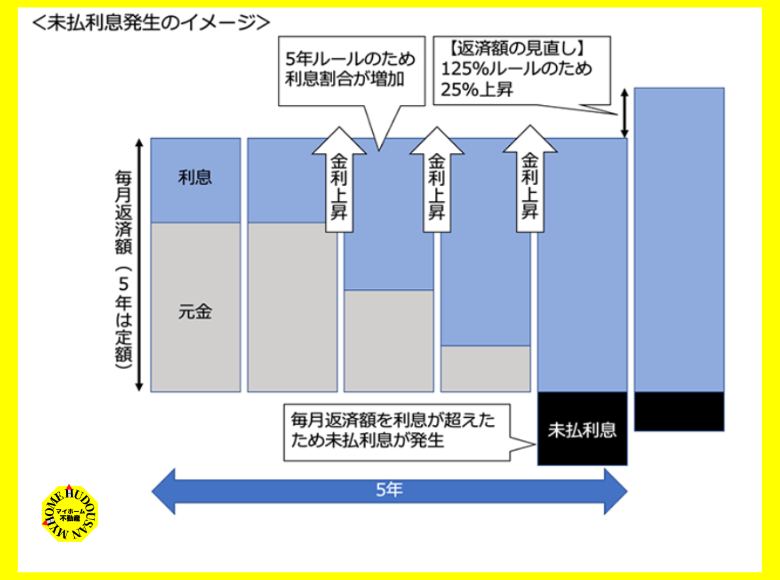

例えば最初は10万円だった支払額が、例えば本当は金利が上がって13万円、15万円とどんどん上がり続けた場合、もし変動金利がそのまま下がらなければ、支払っていない分の差額分の金利を最終的にドーン!!と請求される可能性があるわけです。

ここがこの記事の核心ですから、しっかりと理解して頂きたいところです。

10万円の月々支払い➡金利が上がり月々13万円になり、その金利が5年続いたとすると、本来は13万円の支払いを5年間続けるということになります。

でも、1.25倍ルールと5年ルールによって、5年間は10万円の1.25倍の12万5千円の支払いが続く訳です。

そうすると単純に考えても「マイナス5千円が毎月分、5年分溜まっていく」という事になりますね。

そして更に金利が上がった場合は、またどんどん未払い利息というものが貯まっていく事もあり得る訳です。

下記は新生銀行のホームページからお借りした、未払い利息のイメージグラフです。

5年間の据え置き期間内に1.25倍を超える支払いになるほどの金利上昇があった場合は、

非情にもこの未払い利息が発生するわけです。

しかし例えばその次の5年間で金利が下がり、先の5年間のマイナス分を12万5千円の1.25倍円以内の支払い内で支払う事ができれば、繰り越していくマイナス分は無くなります。

本当に恐ろしいのは、5年ごとに1.25倍以上の支払いになるべく、変動金利がどんどん上がっていった場合なのですね。

そんな風に金利が上がってしまうと、まさに悪夢です。

5年ごとに支払いは1.25倍づつ増えていき、更に支払いができていない利息分が、どんどん溜まっていってしまいます。

さらに恐いのはこうなった場合は元本が減らず、月々の支払いは利息だけということもあり得る、という点です。

悪名高き「リボ払い」の様な状態になってしまう訳なんですね。

「固定がおすすめ!」とおっしゃっている方は、このリスクを見て変動金利よりも固定金利をおすすめしている訳なんです。

一理あると思いませんか。

いかがでしょうか、本当に変動金利って、恐いですよね!

では次に更なるリスクとして、昨今の住宅ローンで多いネット銀行にまつわる変動金利のリスクについて、お話ししていきましょう。

住宅ローンの変動金利、ネット銀行は支払い金額がストレートに上がる!?

さて、先にふたつのこわ~い変動金利ルールについてお話ししてきました。

5年ルールと1.25倍ルール

この二つがある事によって、住宅ローンの変動金利が、もしどんどん上がり続けてしまったら、

「35年間の支払期間が終わった後に、まだ支払うべきお金が残っている」かもしれません。

という恐ろしいお話しを差し上げました。

では、このふたつのルールがない変動金利についてはどうなのか?

ということについてお話しをしていきたいと思います。

おおまかに言うとみずほ銀行などの都市銀行では5年ルールと1.25倍ルールを採用している銀行が多いのですが、ネット銀行ではほとんどが5年ルールも1.25倍ルールもありません。

さてその場合のリスク、なんだかわかりますか?

そうです、変動金利が上がった時、支払いがそのまま素直に連動して上がっていくという事です。

むしろ5年ルールや1.25倍ルールがない事で、

「支払うべき金利が溜まり後で一括で請求されない代わりに、すぐさまその場で請求される」

というリスクがあるんですね。

まあわかりやすいと言えばわかりやすいのですが、これで生活が立ち行かなくなるというくらいのダメージを受けるなら、リスクとも言えますね。

変動金利にはリスクもメリットもある。その二つを並べて判断するべし。

さていかがでしたでしょうか?

こんなに嫌なお話しばかりしてきて、もしかしたらマイホーム不動産にいらっしゃるお客様が減ってしまうかも・・・とビクビクしながらお話ししております。

これだけのリスクを承知で、マイホーム不動産ではどちらかというと変動金利をおすすめしてしまっています。

でも変動金利が上がったとしても、責任は負う事ができません。

とんでもない不動産会社ですね!

しかし、このお話しの目的は脅す事ではありません。

マイホーム不動産では、ある程度のリスクやデメリットやメリットをしっかり把握したうえで、どちらにするかをお客様ご自身で決定していって頂きたいと考えています。

「それでも変動金利がおすすめな理由」というテーマで、今度はお話しをしていきたいと思います。

賃貸にしても、持ち家にしても、固定にしても、変動にしても、リスクやデメリットはゼロにはなりませんね。

ただし材料を見比べてみる事で、より後悔の少ない方を選ぶ事はできると思います。

ぜひ色々なリスクを知り、備えていってくださいね。

ーーーーーーーマイホーム不動産株式会社の会社情報--------

八王子市周辺で不動産を売りたい方、お探しの方は、ぜひお気軽にお声がけください。

お電話での相談が一番簡単です!まずはお気軽にお電話でご相談くださいませ。

【お問い合わせはこちら】

- お電話:042-634-9527

- 営業時間:9:30~18:00

- 定休日:火曜日水曜日

- 住所:東京都八王子市南町9-1 ルミエールK 1階

マイホーム不動産では率直なアドバイスを心がけており、八王子市周辺で新築・中古の一戸建て、マンション、売地などの購入・売却の仲介や買取りをしています。

マイホーム不動産の特徴【不動産売却について】

■仲介でも買取りでも、対応可能です。

独自の「不動産高額買取りシステム」がございます。

■専門家との連携でパフォーマンスがグッと上がる。ワンストップ対応。

(司法書士・税理士・片付け・クリーニング・リフォーム全般・庭・解体)

■諸経費が格安だから、手残り金額が違う!

■”有料級”の広告画像を作成(専任媒介)

「信じられない!」「うちじゃないみたい!」

「すごい・・・」「家人と笑ってしまいました!!」

という売主様のお声を実際に頂いている、有料級の画像で物件の販売をいたします。

マーケティング戦略に基づいた広告戦略で、効果的に不動産売却を行います。

特に効果が高いのが「マンション」「戸建」です。

(他社様からの乗り換えで、驚くほど早く成約に導いた実績がございます。)

■住みながらでも安心!「家具消し加工」で、しっかり魅力アピールが可能です。

生活感のある画像では、不動産の高額売却は叶いません。

■「相続」「買換え」「資産整理」の案件・相談に強い不動産会社です。

■離婚・任意売却・購入のご相談も、もちろん対応可能です。

皆様のお越しを心よりお待ち申し上げております。

それではまた!