住宅価格が高騰!?それでも「マイホームの買い時は今!」の方がたくさんいます。→理由は3つ

皆様こんにちは!マイホーム不動産の鈴木です。

今日は「今は住宅価格が高いから、マイホームなんて買えない!」と悲しい思いをされている方を励ますお話しです。

「どうせ不動産屋さんなんだから、うまいことを言って丸め込むんじゃあないの?」

と思われた方、本当にその通りなんです!

すずきは不動産会社に携わる人間ですので、皆様をうまい事丸め込めたら嬉しいです。(←こら。)

しかし「うまく丸め込むこと=悪い事」というのではなく、「家を買う事=いい事」だと認識していますので、家を買う事はお客様とマイホーム不動産にとって、お互いにWINWINを生み出す作業だと考えていますので、本当に前向きに買える方に買って頂くのが良しとしています。

不動産屋もほとんどの方は普通の人間が経営していますから、詐欺師の様なイメージを持たれるととても悲しいです。

別に無理やり家を購入する事をおすすめしている訳ではなく、しっかりした将来へのメリットがあるからこそ、皆様にちゃんとした家を買っておいてほしいのです。

そこで今の様な物件価格が高騰している最中にも、しっかりと「今、家を買った方が良い!」とわかっていただけるような理由を、この記事にまとめてみました。

それでは行きましょう!

「家の価格が高い!これじゃ買えない。買い時じゃない。」は本当か?

さてここ最近は、東京近郊の住宅価格が近年に比べてとても高騰しています。

都心の方の物件もお高いのだと思いますが、八王子市の物件も10年前と比べると結構上がっているな、という感覚がありますね。

もちろん個々の物件により値上がり感の差があるので「全体でこのくらい上がっている」という事はこの場では控えます。

円安の影響もさることながら、住宅物資の供給がなかなかうまいこといかない、職人さんの不足などもあり、建物の金額は特に上がっていると思います。

土地は相場よりも高い金額で売れる物件もある、という感じなので、全体で見ると建物金額が上がっている割合が多いかと思います。

この様に物件価格の高騰はこれひとつ、という一面だけで上がっている訳ではありません。

色々なものが絡み合って、少しづつ上がったり下がったりしている訳ですね。

さて近年の様に物件価格が上がっている場合、マイホーム購入希望者はどんどん減ってしまいそうなイメージがありますね。

どちらかというと現在の日本は不況の色合いが強く、それに加えてコロナなどの影響で生活に大打撃を受けたご家庭も多いと思います。

そんな中で、家の購入に対して不安を煽るメディアなどもとっても多いですね。

「住宅価格が高騰、家を購入できない!」

「こんなに上がってちゃ、買えない!」

という意見もチラホラ見かけることもあります。

しかし、ではなぜ今買う人がいるのでしょうか?

しかも今家を購入する方は、比較的お金に余裕がある方が多いんです。

「お金があるから、高い物件が買えるのでは?」

と思われるかもしれませんが、本当に買い時ではないなら、お金を持っている方たちはむしろ買わなくなったりするのではないかと思います。

そういった方は余裕がありますので、買い時をしっかりと見て購入するイメージがあります。

マイホーム不動産でも、ほとんどの方に「大丈夫です。今は買い時です。」と言えます。

(中には条件的に今は買い時ではない方もいます。その場合ははっきりそのようにお伝えします。)

物件も実際に動いています。

お金を持っている方が主に動いていらっしゃる、というイメージですが、では「お金持ち以外は買わない方が良いの?」と聞かれたら、答えはNOです。

おそらくほとんどの方は、買い時だと思われます。

あ、もちろん条件がいくつかありますので、当てはまらない方は買い時ではない可能性もあります。

「今が買い時です。」とマイホーム不動産がお伝えする方は、一番は住宅ローンを使って家を購入する方です。

価格だけではないメリットが、ちゃんとあるんですね。

反対に現金だけで不動産を購入する方は、買い時かと言われると正直、微妙です。

それでは順番に、「今が買い時の方」の「条件を見てみましょう。

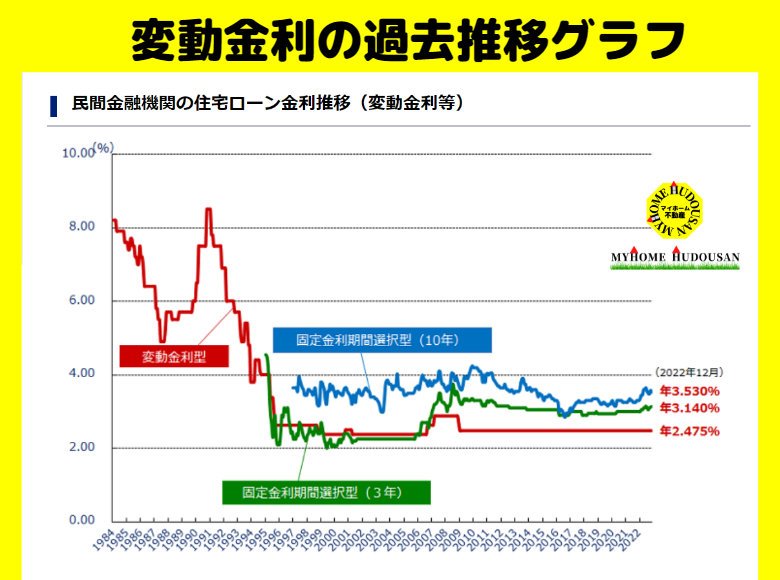

今がマイホームの購入時期としておすすめの方①:住宅ローンの金利優遇幅が大きい方

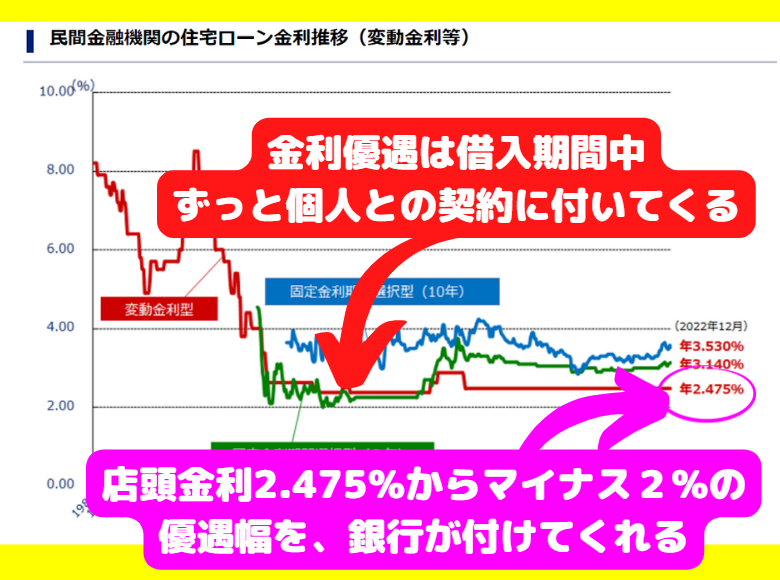

他の記事でもお話ししていますが、最近は物件価格が高いものの、住宅ローンの金利優遇がとってもとってもすごいんです。

銀行ではそれぞれ店頭金利というものを毎月掲げているのですが、住宅ローンを借りる時点で、個々に「その店頭金利からマイナスし続けます=金利優遇幅」という条件が付きます。

この金利優遇という制度については、おそらく物件を探し始めたほとんどの方が知らないです。

住宅ローンの審査を出してみないと、どのくらい自分が優遇を受けられるか?がわからないので、本気で家を探している方しか、知りようがないんですね。

しかしこの金利優遇、蓋を開けてみるとけっこう大きいメリットがあるんです。

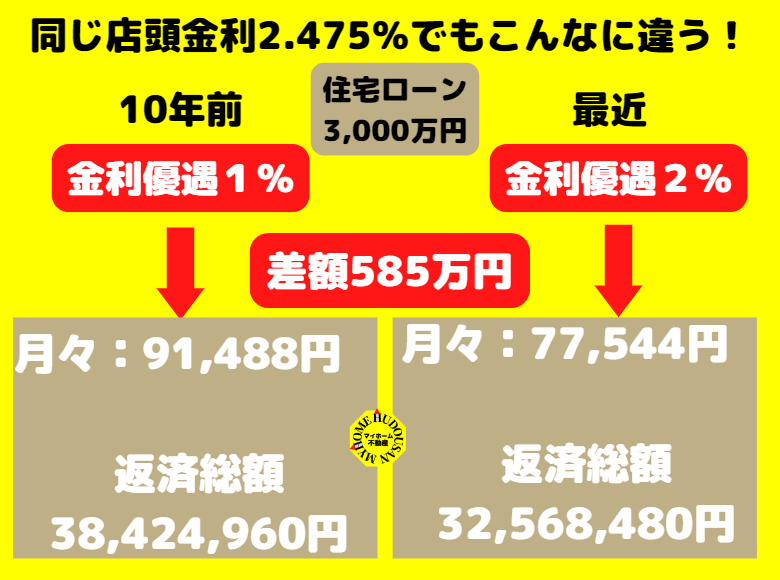

例えば、住宅ローンの店頭金利は2010年以降はずっと2.475%で推移しています。

その2010年当時は金利優遇は、多くても1%前後でした。

それが今では、2%前後の金利優遇幅となる事が多いんです。

この1%の金利優遇は、とってもとっても大きいメリットになるんです。

下記は、3,000万円を借り入れる方の場合です。

〈店頭金利:2.475% 35年ローン ボーナス払いなしで3,000万円借りた場合〉

【1%優遇の方のお支払い】適用金利:1.475%

月々91,488円 返済総額384,249,560円

【2%優遇の方のお支払い】適用金利:0.475%

月々77,544円 返済総額32,568,480円

となり、総返済額に580万円ほどの差が出てきます。

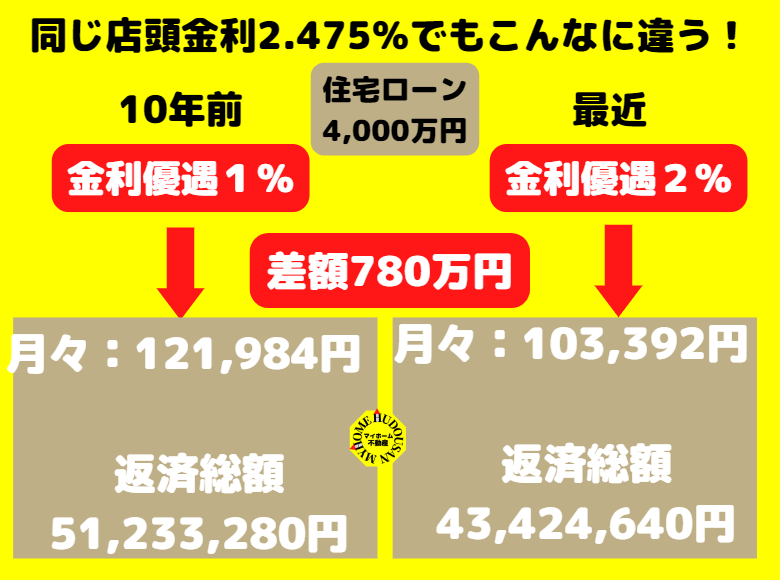

更に4,000万円の借り入れになると、更に差額が開いてきます。

ざっくり780万円ほどの差額になりますね。

こんな風に計算をしてみると「物件価格は上がったけれども、住宅ローンの支払いを見てみるとそんなに増えていない」という現象を目の当たりにすることも多いです。

この通期優遇幅は、各銀行が住宅ローン案件獲得競争の為に設定している、サービスという意味合いが強いもののため、競争が激化している今は非常に通期優遇幅が大きく設定されている時代と言えます。

いつまたこの優遇幅が少なくなってもおかしくはありませんし、あまりニュースなどで取り上げられる機会も少ないものではあるので、いつまで続くのかは正直わかりません。

しかし「今はとても金利優遇幅が大きい」というのはわかるので、マイホームの買い時は今、とても良い時期だと思いますね。

この様に、表向きの物件価格だけでは一概に「高いから買い時じゃない!」とは言い切れない、むしろ「今が買い時なのでは?」と思うポイントがあるんですね。

この部分のメリットは、なかなかわかりにくいので、むしろ一般のお客様でこれを知ってる方は「すごい方だ!」感心してしまいます。

ちなみに変動金利と固定金利、どちらを選ぶかも議論として非常に多いのですが、もし良かったらマイホーム不動産のコラムも見て頂けたら嬉しいです。

ではあと二つ、「マイホーム購入は今がおすすめの方」シリーズ、いきましょう!

今がマイホームの購入時期としておすすめな方②:住宅ローンを組む予定で、持病がない

さて次のお話しには、今の世界状況や物件価格、金利優遇なんて全く関係ないお話しです。

しかし住宅ローンを使う方は、ここを見落とすと将来的にかなり痛手を負うケースもあります。

しっかりと覚えておいて頂きたいお話しです。

まず住宅ローンを組むにあたって、大前提とする金融機関が多いのが「生命保険の加入」です。

巷で噂の「団体信用生命保険」という制度ですね。

これは何かというと、銀行が○○千万という金額を貸し付けるにあたり生命保険に加入しておいてもらい「本人が亡くなってしまったら、生命保険金で残債分を支払ってもらう」というシステムです。

これがあるから、銀行はほとんど取りはぐれがない住宅ローンが大好きなんですね。

普通のローンでは、なかなかこうはいきません。

この「団体信用生命保険」という制度は、もちろん銀行側が生命保険で担保をとる、という銀行にメリットがあるシステムです。

しかし、購入者である住宅ローンを組む側のご家族にも、とてもメリットが大きいサービスとも言えます。

それではたとえ話をひとつ。

【マイホーム購入物語】

お父さんとお母さんと子供が二人の家族が、マイホームを購入しました。

数年後にお父さんが亡くなり、家族は嘆き悲しみました。

しかしお父さんがマイホーム購入時に「団体信用生命保険」を付けて住宅ローンを組んでいたため、

お父さんが亡くなった時点で住宅ローンの残債は全て無くなり、家族は住宅ローンの支払から解放されて安心して「その家に住み続ける事ができました。

めでたしめでたし。

このように、住宅ローンを組む時に団体信用生命保険に加入していれば、債務者が亡くなった場合は、残されたご家族が支払い債務を負わずに、安心して住み続けることができます。

同じ様なご家族で賃貸で暮らされていた場合、お父さんが亡くなった後も家賃の支払いは続いていきますね。

例えば持病などがあり、住宅ローンの借入時にこの団体信用生命保険に入れない場合は、銀行側としても非常に貸す条件を絞らざるを得ない、ということがあります。

このことが原因で、支払いはできるのに借入が難しくなってしまう方なども多くいらっしゃいます。

もちろん団体信用生命保険の加入なしで住宅ローンを組むことも、不可能ではありません。

しかし長い目で見ていくと、やはり加入できる方が住宅ローンの面でも、保険面でも、加入できる方がメリットは大きいと言えるでしょう。

ですから若くて特に体調などに不安材料がない状態の時に、なるべく早く住宅ローンを組んでマイホーム購入をされる方が良いと言えるでしょう。

もちろん住宅購入については色々な不安材料もあると思いますが、購入しないで長い期間を過ごす方よりも早めのご購入の方がメリットをたくさん享受できる、という事は言えるのではないでしょうか。

もちろんお一人で購入される方でも「○○大疾病付き団体信用生命保険」など、その病気と診断された時点で住宅ローンが完済になる、というサービスもございますから、残されたご家族の為だけにあるメリットではありません。

今がマイホームの購入時期としておすすめな方③:老後の資金が不安な方

もう一つ、今が買い時な方というのは、ずばり「老後の資金が不安な方」です。

この理由については、世相などは一切関係なく個人的な状況が指標となります。

「老後に住む場所に困らないかどうか?」

「老後まで、満足できる貯蓄ができるのか?」

という視点にたつと、住宅ローンを組んで家を購入するメリットが大きいのです。

「同じ10万円を何十年も支払う」と考えた時、その10万円を「住宅ローンの支払いに充てるのか?」「賃貸料金の支払いに充てるのか?」でその何十年後の状況がかなり変わってきます。

↓の画像は、他の記事で作成したものですが、わかりやすいのでそのまま載せてみました。

この上の画像は、30年間を家賃10万円の賃貸で過ごした場合の単純計算です。

しかしさすがに30年で賃貸が終わる事はないので、30歳から85歳までの55年間分の計算をしたのが↓の画像です。

この画像では「1%の適用金利で3,500万円を35年借りた場合」としていますが、これが0.5%の金利ですと更に約333万円が総額からマイナスになる計算になります。

今、10万円の家賃を支払っている方には、こんな感じの試算を参考にして頂けたらと思います。

↓下記の記事が元ネタとなりますので、ぜひこちらもご覧頂けたら嬉しいです。

さて、ここまで家賃との比較で「支払い総額」にポイントをおいてお話ししてきました。

しかしこの支払総額は、まだマイホーム購入メリットの本命ではありません。

この支払総額だけでは到底釣り合ないくらいのメリットが、マイホーム購入にはあるんです。

そうです、

「支払ってきた住宅ローンの完済された時には、家はまるごと自分の資産になっている」

というメリットですね。

「そんなの、35年もしたら家なんてボロボロじゃないか」

「35年もしたら、またリフォーム費用や建て替え費用がかかるじゃないか」

という方も、おそらくいらっしゃると思います。

もちろん、家は何もしなければボロボロかと思います。

おっしゃる通りですね。

しかあーし!!(←急に恐いよ?)

70代、80代の高齢に差し掛かった時の事をよく考えてみましょう!

「高齢者になった時、売却できる土地があるのか?ないのか?」

「高齢者になった時、自分が所有している家に住んでいるのか?人の所有する家に住んでいるのか?」

と考えたら、いかがでしょうか?

今の70代80代は、昔とは比較にならないほど若くなってはいます。

しかしその年齢になった時、賃貸物件の建て替えの時などに果たして好きな場所が選べるでしょうか?

いざ介護が必要になった時に、持ち家を売却して介護資金に充てる必要は無いでしょうか?

もし万が一売却ができない物件であったとしても、リフォーム費用が無くても、賃貸の様にオーナーの都合で出ていかなければいけない、などの心配は要らないのが持ち家です。

鈴木も東京近郊のことしかわかりませんが、少なくとも都内で家を売却する時に、本気で「売れない」と嘆く人はいません。

もし売れないとしたら「金額設定が間違っている」だけの場合がほとんどです。

再建築不可でも、調整区域でも、値段さえ間違わなければ、売却はできます。

こんな風にシビアに考えると、気持ちが重くなってしまいそうですが、こう考えてみてください。

「貯金箱に住もう」

上記の例で言えば、3,500万円の貯金箱を買って住めばいいと思うんです。

建物はボロボロになっても、新築戸建などの建売で総額が3,500万円の物件なら、すごく安くなったとしても、35年後、1,000万円くらいでは売れると思いませんか?

相場次第でもちろん物件価格は動きますが、高くなったり安くなったりしても、ある程度の需要が見込める場所なら早めに購入した方が良い、とマイホーム不動産では考えています。

なぜ「今が買い時」なのか?

というと、もちろん

「家賃で払うくらいなら、多少高くても早めに購入してしまえば住宅ローンの完済時期も早まるから」

ですね。

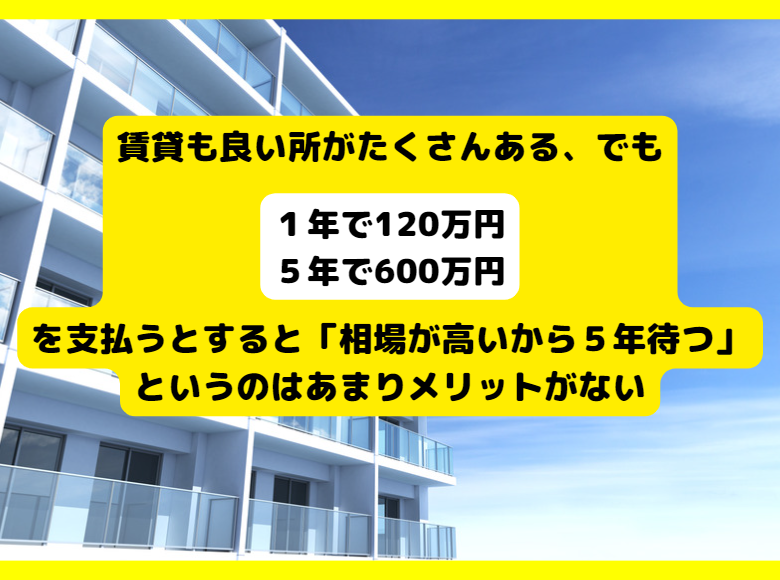

更にもし物件相場が高い時期だとしても、スタートが遅くなればその分、手放す金額もどんどん多くなるからです。

1年で120万円だとすると、5年待って物件相場が下がったとしても、もうすでに家賃で600万円が失われてしまっていますよね。

5年後に600万円くらい物件相場が下がっていればトントンですが、下がっていなければ600万円の家賃投入は、やはり無駄になってしまいます。

「自由度を優先したい!」という方も多いと思うので、賃貸がダメとは決して思いません。

しかし老後の生活などを考えると、やはり早めに購入に踏み切った方が良いと考えています。

お近くの方は、ぜひ一度ご相談にいらっしゃってみてくださいね。

ーーーーーーーマイホーム不動産株式会社の会社情報--------

八王子市周辺で不動産を売りたい方、お探しの方は、ぜひお気軽にお声がけください。

お電話での相談が一番簡単です!まずはお気軽にお電話でご相談くださいませ。

【お問い合わせはこちら】

- お電話:042-634-9527

- 営業時間:9:30~18:00

- 定休日:火曜日水曜日

- 住所:東京都八王子市南町9-1 ルミエールK 1階

マイホーム不動産では率直なアドバイスを心がけており、八王子市周辺で新築・中古の一戸建て、マンション、売地などの購入・売却の仲介や買取りをしています。

マイホーム不動産の特徴【不動産売却について】

■仲介でも買取りでも、対応可能です。

独自の「不動産高額買取りシステム」がございます。

■専門家との連携でパフォーマンスがグッと上がる。ワンストップ対応。

(司法書士・税理士・片付け・クリーニング・リフォーム全般・庭・解体)

■諸経費が格安だから、手残り金額が違う!

■”有料級”の広告画像を作成(専任媒介)

「信じられない!」「うちじゃないみたい!」

「すごい・・・」「家人と笑ってしまいました!!」

という売主様のお声を実際に頂いている、有料級の画像で物件の販売をいたします。

マーケティング戦略に基づいた広告戦略で、効果的に不動産売却を行います。

特に効果が高いのが「マンション」「戸建」です。

(他社様からの乗り換えで、驚くほど早く成約に導いた実績がございます。)

■住みながらでも安心!「家具消し加工」で、しっかり魅力アピールが可能です。

生活感のある画像では、不動産の高額売却は叶いません。

■「相続」「買換え」「資産整理」の案件・相談に強い不動産会社です。

■離婚・任意売却・購入のご相談も、もちろん対応可能です。

皆様のお越しを心よりお待ち申し上げております。

それではまた!